Quando uma obra termina, os números permanecem.

O orçamento inicial continua registado. Os custos, os recebimentos, as margens e os desvios financeiros podem ser consultados a qualquer momento. No entanto, existe uma questão que muitas empresas têm dificuldade em responder passados alguns anos:

Porque é que esta obra teve este resultado?

À primeira vista, parece uma pergunta simples. Mas, na prática, a resposta nem sempre está disponível.

Os relatórios financeiros mostram o que aconteceu. O desafio está em compreender porque aconteceu.

Os desvios financeiros têm sempre uma história por trás.

Imagine uma obra que termina com um desvio de 15% face ao orçamento previsto.

O relatório financeiro identifica o desvio com facilidade. No entanto, dificilmente explica todas as circunstâncias que contribuíram para esse resultado.

Pode ter existido uma alteração solicitada pelo cliente durante a execução dos trabalhos. Pode ter sido necessário realizar trabalhos adicionais não previstos inicialmente. Podem ter surgido dificuldades técnicas, atrasos no fornecimento de materiais, condicionantes no terreno ou decisões tomadas para garantir o cumprimento dos prazos.

Enquanto a obra está a decorrer, estas situações são conhecidas pelas equipas envolvidas. Fazem parte do contexto diário do projeto e ajudam a explicar os resultados obtidos.

O problema surge quando o tempo passa.

O conhecimento nem sempre fica na empresa.

Numa fase posterior, alguém pode precisar de analisar essa obra.

Talvez para preparar um orçamento semelhante. Talvez para compreender porque determinada tipologia de projeto apresenta margens inferiores ao esperado. Talvez para responder a uma auditoria, a uma reclamação ou a uma questão colocada pelo cliente.

Os números continuam disponíveis.

Mas as pessoas que acompanharam o projeto podem já não estar na organização.

O diretor de obra pode ter mudado de empresa. O engenheiro responsável pode ter assumido novas funções. O encarregado pode já não fazer parte da equipa.

Quando isso acontece, a empresa mantém os resultados, mas corre o risco de perder o contexto que os explica.

E é precisamente esse contexto que representa uma das formas mais valiosas de conhecimento organizacional.

O verdadeiro problema não é o desvio financeiro.

Nenhuma empresa consegue executar todas as obras exatamente como foram planeadas.

Existem imprevistos, alterações e circunstâncias que fazem parte da realidade de qualquer projeto.

Por esse motivo, um desvio financeiro não significa necessariamente que a obra foi mal gerida.

O verdadeiro problema surge quando a organização deixa de conseguir compreender as causas desse desvio.

Porque nesse momento perde-se a oportunidade de aprender com a experiência adquirida.

Perde-se a capacidade de identificar padrões.

Perde-se a possibilidade de melhorar processos.

E aumenta a probabilidade de voltar a enfrentar problemas semelhantes no futuro.

A experiência é um ativo que deve ser preservado.

Ao longo dos anos, cada obra gera conhecimento.

As equipas aprendem a lidar com situações complexas, encontram soluções para problemas inesperados e acumulam experiência que dificilmente pode ser encontrada em manuais ou procedimentos.

No entanto, quando esse conhecimento fica apenas na memória das pessoas, torna-se vulnerável.

Basta uma mudança de função, uma saída da empresa ou o simples passar do tempo para que uma parte importante dessa experiência deixe de estar acessível.

É precisamente por essa razão que as organizações mais eficientes procuram transformar conhecimento individual em conhecimento organizacional.

Artigo relacionado: A Memória Futura das Obras: Porque continuamos a repetir os mesmos erros?

Os números precisam de contexto.

A informação financeira continua a ser uma das ferramentas mais importantes na gestão de qualquer obra.

Contudo, para que essa informação produza verdadeiro valor, precisa de estar associada ao contexto operacional do projeto.

Uma fotografia tirada em obra pode explicar um custo adicional.

Uma ocorrência registada pode justificar um atraso.

Uma alteração aprovada pelo cliente pode esclarecer uma diferença entre o orçamento inicial e o valor final executado.

Um documento técnico pode ajudar a compreender uma decisão que teve impacto direto na margem da obra.

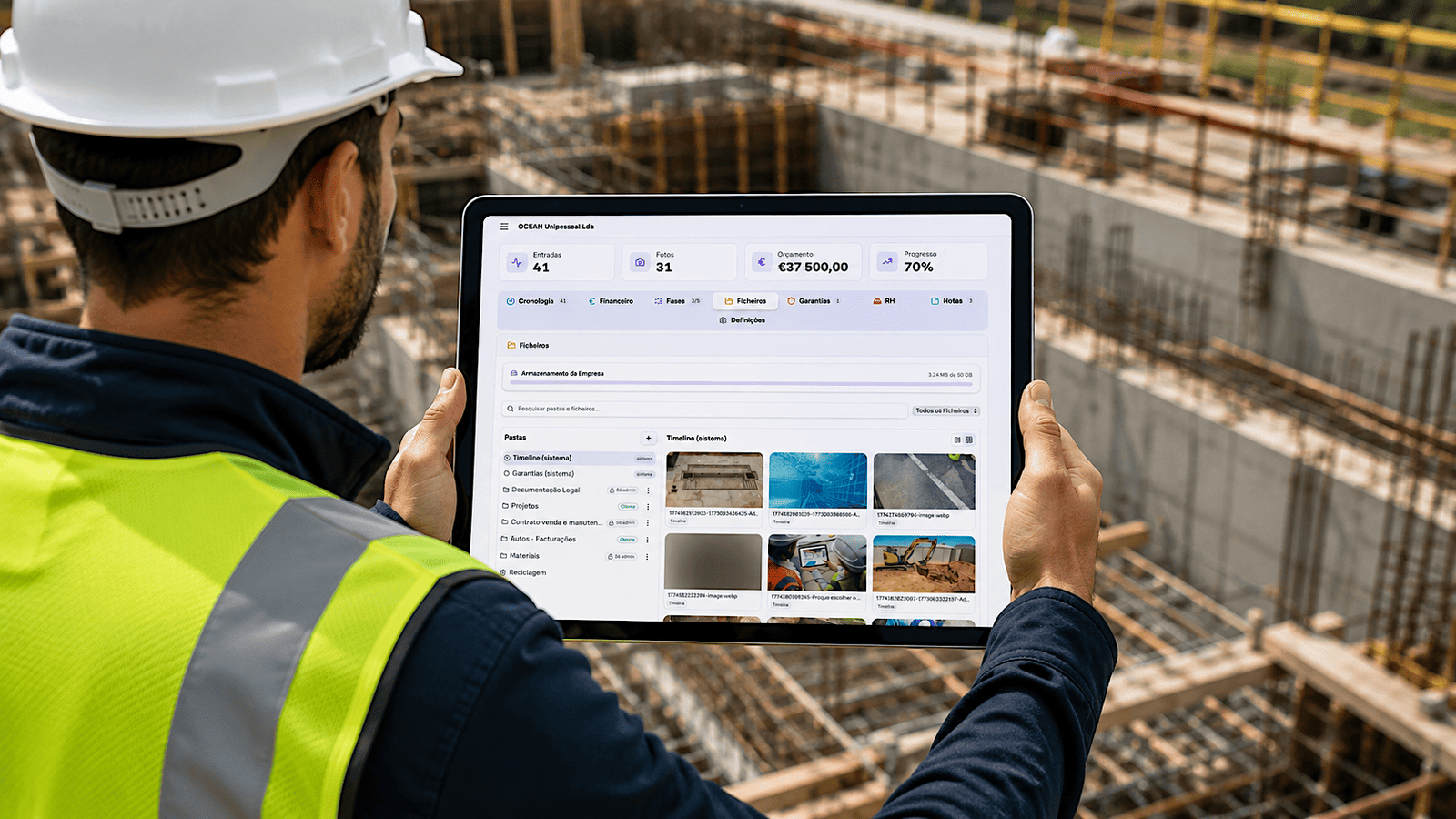

Quando esta informação fica dispersa por emails, aplicações de mensagens, pastas partilhadas ou dispositivos pessoais, torna-se difícil reconstruir a história do projeto.

Por outro lado, quando toda a informação fica associada à obra, os números deixam de ser apenas indicadores financeiros e passam a constituir conhecimento útil para decisões futuras.

A Memória Futura aplicada ao controlo financeiro.

No contexto da gestão financeira, o conceito de Memória Futura ganha particular relevância.

O objetivo não deve ser apenas saber quanto custou uma obra.

O objetivo deve ser compreender porque custou.

Quando existe um histórico estruturado de acontecimentos, documentos, fotografias, ocorrências, alterações e decisões, a empresa consegue analisar os resultados de forma muito mais completa.

Consegue perceber quais foram os fatores que influenciaram os custos.

Consegue identificar situações recorrentes.

Consegue melhorar estimativas futuras.

E consegue transformar a experiência acumulada em conhecimento reutilizável.

Mais do que controlar custos, importa aprender com eles.

A evolução tecnológica trouxe ao setor da construção ferramentas cada vez mais eficazes para controlar receitas, despesas, margens e rentabilidade.

No entanto, as empresas que mais evoluem não são necessariamente aquelas que possuem mais informação financeira.

São aquelas que conseguem aprender com a informação que possuem.

Controlar custos é essencial.

Compreender as razões que estão na origem desses custos é aquilo que permite melhorar continuamente a forma como os projetos são planeados e executados.

A visão da BFRI.

Desde o início, a BFRI foi desenvolvida com a convicção de que uma obra representa muito mais do que um conjunto de números.

A componente financeira é uma área estratégica da plataforma e tem vindo a evoluir continuamente com novas funcionalidades de controlo de receitas, despesas, materiais, recebimentos, desvios e margens.

Contudo, o objetivo nunca foi criar apenas mais uma ferramenta financeira para a construção.

A visão da BFRI passa por associar os números ao contexto real da obra, permitindo que custos, decisões, documentos, fotografias, ocorrências e equipas façam parte da mesma história.

Porque gerir uma obra não consiste apenas em saber quanto custou.

Consiste em compreender porque custou.

E quando esse conhecimento fica registado, organizado e acessível, deixa de depender da memória das pessoas.

Passa a fazer parte do património da empresa.

No final, a verdadeira diferença não está apenas em controlar os resultados de uma obra. Está em garantir que a experiência adquirida durante a sua execução continua disponível para melhorar todas as obras que virão a seguir.

O que aconteceu na obra. Fica na Obra. Registado.

Resumo.

Os relatórios financeiros permitem saber quanto custou uma obra, mas raramente explicam as razões que estiveram na origem desse resultado. Descubrir porque a combinação entre controlo financeiro, rastreabilidade e Memória Futura permite transformar cada obra numa fonte de conhecimento valiosa para a organização e para os projetos futuros.